2023年个人全额缴纳社保,延迟退休和提高缴费年限会有什么影响?

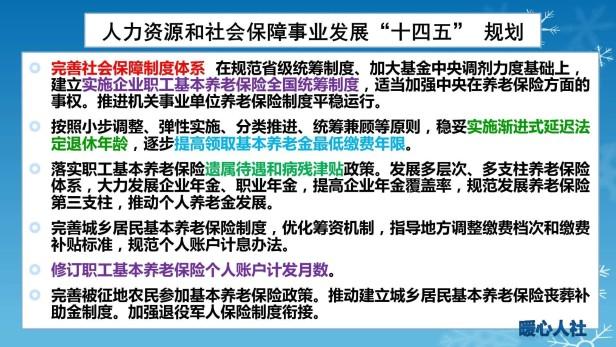

按照人力资源和社会保障事业发展十四五规划,我们要按照

小步调整、弹性实施、分类推进、统筹兼顾

等原则,稳妥实施渐进式延迟法定退休年龄,逐步提高领取基本养老金最低缴费年限

。很多人担心自己全额缴纳社保,尤其是养老保险,会随着延迟退休和提高最低缴费年限变得亏本吗?

说实话,现在我们参加养老保险太划算了。延迟退休和提高最低缴费年限,只是让有关的过渡划算程度降低,并不是不划算。

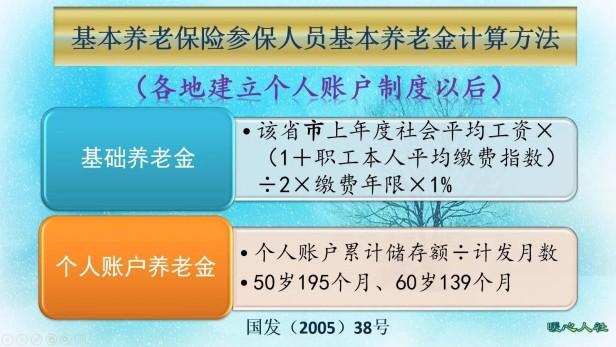

养老金计算公式。

参加养老保险领取

基本养老金

待遇,主要包括基础养老金

和个人账户养老金

两部分构成。基础养老金

等于当年的养老金计发基数×(1+本人的平均缴费指数)÷2×缴费年限×1%。当年的养老金计发基数,未来会随着时间的推移逐步过渡为全口径城镇单位就业人员社会平均工资。

由于基础养老金实际上是每一年缴费年限的积累,实际上可以细分到每一个月的待遇上。

缴纳养老保险

,钱数会分别进入个人账户和统筹账户。统筹账户的待遇主要用于支付基础养老金、丧葬补助金、遗属抚恤金以及其他补贴补助类待遇。假设以现在的缴费基数水平为例,像四川省今年的缴费基数下限为4071元,灵活就业人员按照20%的比例缴费,其中12%进入统筹账户,即每月488.52元,一年是5862.44元。

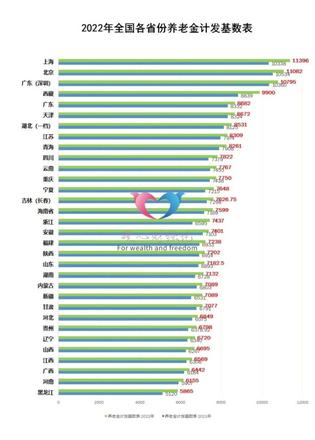

缴费一年,每月产生多少养老金呢?60%基数缴费12个月,每月可以领取0.8%的养老金计发基数。2022年四川省的养老金计发基数为7822元,但是有关的计发基数会随着时间的推移不断提高。假设未来等到65岁退休时,养老金计发基数变为1.5万元,这样每月可以领取120元的基础养老金,回本时间只有48.8个月,也就是4年多一点。

不过,按照有关缴费回本的计算规律来看,距离退休越近的年限,由于缴费基数和计发基数的差越小,因此回本时间会更长。按照60%基数缴费,

回本时间最长为108个月

,即9年。如果综合历年的缴费,平均回本时间也就是5~6年左右

。不过如果是按照300%基数缴费,回本时间最长为216个月,但相对而言大多数灵活就业人员是不会选择最高基数缴费的。

个人账户养老金

,等于养老保险个人账户的余额除以退休年龄确定的计发月数。目前的计发月数是50岁195个月,55岁170个月,60岁139个月,65岁101个月。

但实际上,由于养老保险个人账户的余额,如果领取不完可以继承,从亏本角度讲是不可能亏本的。

基础养老金和个人账户养老金仅仅是养老保险待遇的一部分,毕竟参保人去世其家属还会领取丧葬补助金和遗属抚恤金。目前,丧葬补助金为两个月的去世上年度所在省份城镇居民人均可支配收入,遗属抚恤金为9~24个月。如果综合

丧葬抚恤待遇

,回本时间往往也就1~2年,甚至不用退休就能够回本。综合来说

,延迟退休实际上是减少了人们平均预期可以领取养老金的时间,但就个人养老金待遇而言,由于养老金计发基数的提高和缴费年限的增长,实际上平均还是有所提升的。对于个人,亏本的概率是极小的。以上是 2023年个人全额缴纳社保,延迟退休和提高缴费年限会有什么影响? 的全部内容,来自【游乐园】,转载请标明出处!